26.01.2026

Szanowna Pani Redaktor, Szanowny Panie Redaktorze,

przypominamy o wcześniej planowanej przerwie technicznej funkcjonującego obecnie KSeF 1.0, w tym Modułu Certyfikatów i Uprawnień (MCU) w dniach 26-31 stycznia 2026 r. Przerwa ma pozwolić na dokończenie procesu wdrażania nowej wersji systemu KSeF 2.0. Zachęcamy do podzielenia się tą informacją z Państwa czytelnikami i partnerami.

W załączeniu do wykorzystania informacja oraz grafiki.

KSeF 1.0 - komunikat techniczny

6.10.2025

Start otwartych testów API KSeF 2.0

- 30 września Ministerstwo Finansów udostępniło środowisko testowe (integracyjne) interfejsu programistycznego API KSeF 2.0.

- Integracja ze środowiskiem API KSeF 2.0 jest konieczna, aby zapewnić zgodność systemów finansowo-księgowych z obligatoryjną wersją systemu KSeF 2.0.

- Resort finansów zapewnia wsparcie techniczne dla użytkowników środowiska testowego pod adresem: https://ksef.podatki.gov.pl/formularz/.

- Ministerstwo Finansów udostępniło „Podręcznik KSeF 2.0”, który omawia najważniejsze zagadnienia dotyczące korzystania z systemu.

Testy otwarte API KSeF 2.0

Zgodnie z harmonogramem, 30 września resort finansów rozpoczął testy otwarte API KSeF 2.0, czyli testy oprogramowania, które służy do wymiany informacji między Krajowym Systemem e-Faktur a dostępnymi na rynku systemami do fakturowania. Dzięki temu dostawcy systemów finansowo-księgowych mogą sprawdzić jak ich oprogramowanie współpracuje z systemem KSeF 2.0.

Integracja usług ze środowiskiem API KSeF 2.0 jest konieczna aby zapewnić zgodność systemów finansowo-księgowych z obligatoryjną wersją systemu KSeF 2.0.

Środowisko testowe jest dostępne pod adresem: https://ksef-test.mf.gov.pl/

Dokumentacja API KSeF 2.0, która pozwoliła integratorom rozpocząć przygotowania do wdrożenia systemu na środowisku testowym została opublikowana 30 czerwca br. i jest dostępna pod adresem: ksef.podatki.gov.pl/ksef-na-okres-obligatoryjny/wsparcie-dla-integratorow

Wsparcie dla integratorów

Wszystkie podmioty realizujące prace integracyjne oraz korzystające ze środowiska testowego (integracyjnego) KSeF 2.0 mogą korzystać z pomocy technicznej.

Kontakt z zespołem technicznym API KSeF 2.0 jest możliwy w dni robocze, w godzinach 7:00–19:00, za pośrednictwem formularza zgłoszeniowego KSeF pod adresem: https://ksef.podatki.gov.pl/formularz/.

Podręcznik KSeF 2.0

Podręcznik KSeF 2.0 składa się z czterech kompleksowych części, które szczegółowo omawiają funkcjonowanie Krajowego Systemu e-Faktur. W pierwszej części przedstawiono podstawowe informacje o systemie, w tym kluczowe daty związane z jego wdrożeniem, metody uwierzytelniania oraz szczegółowe wyjaśnienia dotyczące modelu uprawnień obowiązującego w systemie.

Druga część koncentruje się na najważniejszych funkcjonalnościach KSeF związanych z procesem wystawiania, odbierania i uzyskiwania dostępu do e-Faktur. Zawiera również instrukcje dotyczące nadawania numeru KSeF fakturze, zalecenia odnośnie prawidłowego wypełniania struktury FA(3) oraz aspekty techniczne związane z przesyłaniem faktur do systemu w wersji 2.0.

Trzecia część poświęcona jest dodatkowym funkcjom systemu, takim jak wystawianie i przesyłanie faktur z załącznikami, obsługa faktur w trybie offline, zasady dotyczące faktur VAT RR, procedura samofakturowania, generowanie zbiorczego identyfikatora oraz zgłaszanie faktur scamowych.

Ostatnia, czwarta część, obejmuje zagadnienia związane z wystawianiem i otrzymywaniem faktur przez jednostki samorządu terytorialnego oraz grupy VAT, a także fakturowaniem w ramach egzekucji i zamówień publicznych.

Podręcznik jest dostępny na stronie: ksef.podatki.gov.pl/pliki-do-pobrania-ksef-20

Kolejne etapy wdrożenia KSeF 2.0.

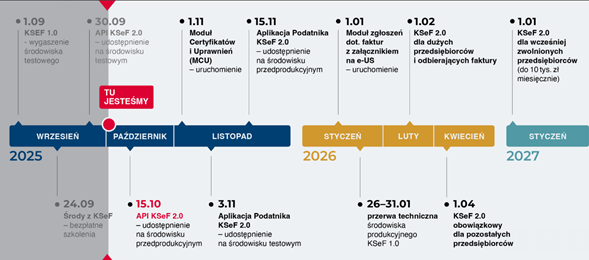

W najbliższym czasie Ministerstwo Finansów zaplanowało szereg działań związanych z wdrożeniem KSeF 2.0. Już 15 października udostępnione zostanie środowisko przedprodukcyjne systemu (DEMO), a od 1 listopada uruchomiony zostanie Moduł Certyfikatów i Uprawnień (MCU), poprzez który użytkownicy będą mogli zawnioskować o wydanie certyfikatu. W listopadzie zostaną udostępnione wersje testowa i przedprodukcyjna (DEMO) Aplikacji Podatnika KSeF. Kolejnym ważnym krokiem będzie uruchomienie 1 stycznia modułu zgłoszeń w e-Urzędzie Skarbowym dotyczącego wysyłki faktur z załącznikiem. Miesiąc później - 1 lutego - Ministerstwo Finansów udostępni wersję produkcyjną systemu KSeF 2.0.

3.07.2025

Publikacja dokumentacji API KSeF 2.0 oraz struktury logicznej FA(3)

30.06.2025

- Ministerstwo Finansów opublikowało szczegółową dokumentację techniczną w zakresie implementacji Krajowego Systemu e-Faktur z narzędziami wspierającymi integrację.

- Od dziś firmy oraz dostawcy oprogramowania do wystawiania faktur mogą rozpocząć przygotowania do wdrożenia systemu w środowisku testowym.

- Materiały są dostępne pod adresem: ksef.podatki.gov.pl/ksef-na-okres-obligatoryjny/wsparcie-dla-integratorow.

- W przypadku pytań w zakresie udostępnionej dokumentacji API KSeF 2.0 prosimy o kontakt za pośrednictwem formularza zgłoszeniowego: ksef.podatki.gov.pl/formularz.

Ministerstwo Finansów udostępniło narzędzia do integracji systemów IT z KSeF 2.0. Dokumentacja API KSeF 2.0 pozwoli integratorom i firmom rozpocząć przygotowania do wdrożenia systemu w środowisku testowym.

Dokumentacja API KSeF 2.0

API (ang. Application Programming Interface) to zbiór szczegółowych zasad oraz specyfikacji technicznych, które określają sposób, w jaki Krajowy System e-Faktur (KSeF) wymienia dane i współdziała z zewnętrznymi systemami finansowo-księgowymi. Współpraca z KSeF 2.0 jest możliwa dla różnych programów do fakturowania, niezależnie od ich producenta. Aby użytkownik mógł wystawiać, przesyłać bądź odbierać faktury, niezbędne jest wcześniejsze zintegrowanie oprogramowania z KSeF 2.0 za pośrednictwem interfejsu API.

Opublikowana dokumentacja API zawiera:

- dokumentację techniczną API opisaną w standardzie Open API, w formie interaktywnego portalu technicznego, który zawiera:

- opisy metod,

- struktury danych,

- parametry i przykłady,

- specyfikację (plik JSON OpenAPI), przeznaczoną do wykorzystania w narzędziach automatyzujących integrację (np. generatory kodu, walidatory kontraktów API).

Dodatkowo, w celu ułatwienia prac zespołom programistycznym resort finansów opublikował również:

- biblioteki SDK stanowiące zbiór narzędzi i przykładów w dwóch językach programowania - Java i .Net,

- podręcznik zawierający instrukcje wraz z fragmentami kodu, które ilustrują sposób korzystania z kluczowych endpointów systemu,

- przegląd kluczowych zmian między KSeF API 2.0. a KSeF API 1.0 (system fakultatywny działający obecnie).

Pełna dokumentacja API znajduje się na: ksef.podatki.gov.pl/ksef-na-okres-obligatoryjny/wsparcie-dla-integratorow.

Struktura logiczna FA(3)

Ministerstwo Finansów opublikowało docelową wersję struktury logicznej e-Faktury – FA(3). Powstała ona w wyniku szerokich konsultacji z ekspertami podatkowymi, księgowymi, biegłymi rewidentami, a także z dostawcami oprogramowania do fakturowania oraz przyszłymi użytkownikami API KSeF 2.0 – w tym firmami, jednostkami samorządu terytorialnego i organizacjami pozarządowymi.

Wzór struktury logicznej FA(3) dostępny jest w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych na ePUAP do których odnośniki znajdziemy na stronie: ksef.podatki.gov.pl/ksef-na-okres-obligatoryjny/struktura-logiczna-fa-3.

„Apelujemy do dostawców oprogramowania do wystawiania faktur, aby już w lipcu rozpoczęli zapoznawanie się z dokumentacją KSeF 2.0 i nie odkładali integracji na ostatnią chwilę. Od 1 lutego 2026 r. system stanie się obowiązkowy.”

– powiedział Marcin Łoboda wiceminister finansów, szef Krajowej Administracji Skarbowej.

Wsparcie dla integratorów

W przypadku jakichkolwiek pytań, wątpliwości lub potrzeby uzyskania dodatkowych informacji dotyczących udostępnionej dokumentacji API KSeF 2.0, uprzejmie prosimy o kontakt za pośrednictwem formularza zgłoszeniowego: ksef.podatki.gov.pl/formularz.

Wypełniając formularz zgłoszeniowy użyj następującej ścieżki kontaktu:

Rola, którą pełnisz: Integrator/ Rodzaj zgłoszenia: Techniczne/ Typ zgłoszenia: Prośba o informacje/ Aplikacja, której dotyczy zgłoszenie: API KSeF/ Środowisko, którego dotyczy zgłoszenie: Testowe/ Podkategoria zgłoszenia: Inne kwestie techniczne.

Harmonogram wdrożenia KSeF

30 września 2025 r. zostanie udostępnione środowisko testowe API KSeF 2.0, które umożliwi dostawcom oprogramowania oraz przedsiębiorstwom przeprowadzenie testów. Na listopad 2025 r. planowane jest uruchomienie testowej wersji przeglądarkowej Aplikacji Podatnika KSeF, która pozwoli użytkownikom testować najważniejsze funkcjonalności systemu KSeF.

Od 1 lutego 2026 r. KSeF 2.0 zostanie udostępniony w wersji obowiązkowej dla wszystkich użytkowników. Tego samego dnia struktura logiczna FA(3) zastąpi obecnie obowiązującą strukturę logiczną FA(2).

23.06.2025

Rząd przyjął projekt ustawy w sprawie Krajowego Systemu e-Faktur (KSeF)

- 17 czerwca Rada Ministrów przyjęła projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw w temacie Krajowego Systemu e-Faktur (KSeF).

- Projekt potwierdza wszystkie kluczowe postulaty w zakresie wystawiania e-faktur, które były zgłaszane przez przedsiębiorców w trakcie konsultacji.

- Kolejnymi działaniami w kierunku wdrożenia KSeF będą między innymi: publikacja dokumentacji technicznej, planowane testy systemu, udostępnienie certyfikatów oraz udostępnienie środowisk testowych.

Rada Ministrów potwierdza proponowane udogodnienia

Rada Ministrów zatwierdziła projekt ustawy wprowadzającej obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF). To kluczowy etap w procesie cyfryzacji systemu podatkowego w Polsce, który ma na celu uproszczenie obiegu dokumentów, wdrożenie ułatwień w obsłudze faktur dla przedsiębiorców oraz ograniczenie nadużyć podatkowych. W następnym etapie procesu legislacyjnego projekt ustawy trafi do Sejmu.

Procedowany projekt zakłada wprowadzenie obowiązku wystawiania e-faktur dla wszystkich podatników (czynnych i zwolnionych z VAT), w dwóch etapach:

- od 1 lutego 2026 r. dla dużych podatników (o wartości sprzedaży za 2024 r. przekraczającej 200 mln zł wraz z podatkiem),

- od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców.

W przypadku najmniejszych podatników, których transakcje obejmują niewielkie kwoty (do łącznej wartości sprzedaży do 10 tys. zł miesięcznie), termin wdrożenia zostanie odroczony do 1 stycznia 2027 r.

Dodatkowo, faktury VAT RR dokumentujące nabycie produktów rolnych od rolników ryczałtowych nie będą objęte obowiązkiem wystawiania w KSeF. Wystawianie tych dokumentów w systemie dobrowolnie będzie możliwe od 1 kwietnia 2026 r.

Do końca 2026 r. przedsiębiorcy nadal będą mogli wystawiać faktury przy użyciu kas rejestrujących. Ponadto odroczenie kar do końca 2026 r. zapewni dodatkowy czas podatnikom na prawidłowe wdrożenie obowiązków bez potencjalnej sankcji za błędy. Równocześnie do końca przyszłego roku, odroczony zostaje obowiązek podawania numeru KSeF w tytułach przelewów za e-faktury. Takie rozwiązanie ma na celu zapewnienie firmom dodatkowego czasu na dostosowanie się do nowych wymogów. Dzięki temu przedsiębiorcy będą mogli spokojnie przygotować się do przejścia na elektroniczny obieg faktur.

Kolejne etapy wdrożenia

Zgodnie z wcześniej zapowiedzianym harmonogramem, do końca czerwca Ministerstwo Finansów opublikuje dokumentację interfejsu programistycznego API systemu KSeF 2.0 oraz dokumentację nowej struktury logicznej FA(3). Dzięki temu integratorzy i firmy będą mogli rozpocząć przygotowania do wdrożenia systemu w środowisku testowym. W najbliższym czasie planowane są intensywne działania, które mają na celu wsparcie przedsiębiorców oraz dostawców oprogramowania w przygotowaniach do wdrożenia KSeF. Szczególna uwaga zostanie poświęcona księgowym i biurom rachunkowym, które będą odgrywać kluczową rolę w procesie wdrażania nowych rozwiązań u swoich klientów.

Resort będzie również współpracował z integratorami systemów finansowo-księgowych, z których korzystają przedsiębiorcy, aby zapewnić im wsparcie w jak najlepszym dostosowaniu narzędzi informatycznych do nowych wymagań i zapewnić ich kompatybilność z KSeF 2.0.

Kolejnymi krokami będzie start otwartych testów API, oraz udostepnienie testowej wersja Aplikacji Podatnika KSeF 2.0.

Ministerstwo Finansów na każdym etapie wdrożenia Krajowego Systemu e-Faktur zapewni wsparcie techniczne i pomoc firmom w dostosowaniu się do nowych wymogów. Przedsiębiorcy będą mogli skorzystać z materiałów szkoleniowych, webinariów oraz konsultacji, które pomogą im zrozumieć nowe zasady i przygotować się do ich wdrożenia. Celem tych działań będzie zapewnienie płynnego i bezpiecznego przejścia na nowy model fakturowania.

Inne zmiany w ustawie o podatku od towarów i usług

W związku z wejściem KSeF 2.0, projekt ustawy przewiduje również skrócenie podstawowego terminu zwrotu VAT z 60 do 40 dni. Podatnicy otrzymają zatem szybciej środki z urzędu skarbowego, co przyczyni się do poprawy ich płynności finansowej.

O miesiąc zostanie przesunięty termin związany z rozliczeniem podatku VAT od tzw. „niezwróconej kaucji” za opakowania objęte systemem kaucyjnym. Decyzja o przedłużeniu terminu dla pierwszego rozliczenia, które mają obowiązek przeprowadzić podatnicy i płatnicy, jest odpowiedzią na postulaty zgłaszane przez organizacje przedsiębiorców. Zmiana ta ma na celu ułatwienie firmom prawidłowego wywiązania się z nowych obowiązków podatkowych. Dodatkowy miesiąc na rozliczenie VAT pozwoli przedsiębiorcom lepiej przygotować się do wdrożenia przepisów i uniknąć potencjalnych błędów w raportowaniu.

Z wyrazami szacunku,

Manuela Hombek

główny specjalista Referat Komunikacji

Izba Administracji Skarbowej w Katowicach

Damrota 25, 40-022 Katowice

tel.: +48 32 207 62 77, kom. 502 606 148

e-mail: manuela.hombek@mf.gov.pl

7.10.2024

Zachęcamy do lektury najnowszego wydania Biuletynu Informacyjnego Komisji Biur Rachunkowych a w nim:

Profesjonalne zarządzanie biurem rachunkowym - Poradnik praktyczny🔥 Znajdziecie w nim ✅wzór umowy o świadczenie usług księgowych, ✅Procedurę AML, ✅przydatne formularze, ✅wideoszkolenia wspierające Waszą pracę zawodową.

Poradnik dostępny bezpłatnie w Panelu Członka SKwP🔥🔥🔥

💥W najnowszym Biuletynie zaprosimy Was również do udziału w nieodpłatnej Konferencji 👉 Cyfrowy Księgowy 👈 Zapewne każdy z Was, znajdzie interesujący dla siebie temat, pośród dwóch dni konferencji realizowanej w trybie hybrydowym 💪😀

💥W Biuletynie znajdziecie również najnowsze wydanie ✅Kuriera Etyki, ✅artykuły z Miesięcznika Rachunkowość oraz ✅wypowiedzi naszych ekspertów, min. w Rzeczpospolita

💥A poza tym, w Biuletynie znajdziecie masę relacji i wydarzeń z życia SKwP, w tym ✔relację z 28. Międzynarodowego Kongresu w Republice Serbskiej, ✔Międzynarodowy Kongres Biur Rachunkowych ✔Debaty Oksfordzkiej „Sygnailista czy zdrajca”, ✔I-szych Indywidualnych Mistrzostw Polski Księgowych i Biegłych Rewidentów w Szachach, ✔Wyjazdowego spotkanie grupy Certyfikowanych Ekspertów Usług Księgowych oraz Dyplomowanych Księgowych, ✔Uroczystej gali z okazji 90-lecia ZUS.

Więcej informacji: https://www.linkedin.com/pulse/wrzesie%C5%84-2024-sylwia-rzepka-jo1qf?utm_source=share&utm_medium=member_android&utm_campaign=share_via

27.09.2024

Szanowni Państwo,

przedsiębiorcy z terenów objętych powodzią, mogą:

- opłacić składki za okres od 1 sierpnia do 31 grudnia 2024 r. w terminie do 15 września 2025 r.

Muszą w tym celu złożyć specjalne oświadczenie do ZUS, że zostali poszkodowani w wyniku powodzi. Do opłaconych w ten sposób składek nie będą naliczane odsetki za zwłokę.

- wystąpić do ZUS z wnioskiem o:

- odroczenie terminu płatności składek lub rozłożenie na raty.

- zawieszenie realizacji umowy o odroczenie terminu płatności składek lub zawieszenie realizacji umowy o rozłożenie należności na raty.

W przypadku zawieszenia realizacji umowy ZUS wyznaczy nowy termin odroczenia lub nowy termin płatności rat.

ZUS uprościł procedury rozpatrywania wniosków o udzielenie ulgi. Będą się one opierały głównie na oświadczeniu płatnika Oświadczenie dla poszkodowanych w powodzi

Przedsiębiorcy nie będą musieli zatem składać m.in. dokumentów obrazujących ich sytuację ekonomiczno-finansową z ostatnich trzech lat.

Przedsiębiorcy opłacający składki na własne ubezpieczenia mogą też wystąpić do ZUS z wnioskiem o ich umorzenie.

Zakład może umorzyć należności z tytułu składek, jeżeli zobowiązany wykaże, że ze względu na stan majątkowy i sytuację rodzinną nie jest w stanie opłacić tych należności, ponieważ niosłoby to za sobą zbyt ciężkie skutki dla niego i jego rodziny.

Chodzi w szczególności o przypadek, gdy przedsiębiorca poniesie straty materialne w wyniku klęski żywiołowej lub innego nadzwyczajnego zdarzenia, które powodują, że po opłaceniu należności z tytułu składek zobowiązany nie mógłby dalej prowadzić działalności.

Okres, za który zostały umorzone składki na ubezpieczenia społeczne, nie będzie uwzględniany przy ustalaniu prawa do emerytur i rent z ubezpieczeń społecznych ani innych świadczeń, do których prawo zależy od posiadania wymaganego okresu składkowego i nieskładkowego w rozumieniu przepisów ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

Ważne

- Płatnicy składek z terenów objętych powodzią nie zostali zwolnieni z obowiązku przekazania do ZUS kompletów rozliczeniowych za bieżące okresy.

- Płatnicy, którzy będą mieli problem z ich złożeniem, mogą je przekazać do ZUS później. Nie będą wyciągane konsekwencje z tego tytułu.

Wsparcie pracowników ZUS

- Pomocą w skompletowaniu oraz wypełnieniu niezbędnych dokumentów służą powołani w oddziałach ZUS doradcy do spraw ulg i umorzeń - Kontakt telefoniczny do Doradców ds. ulg i umorzeń

- Dodatkowo od 18 września do 4 października 2024 r. w godz. 8:00–15:00 pod specjalnymi numerami telefonu przedsiębiorcy mogą uzyskać informację w sprawie ulg w opłacaniu składek:

tel. 33 825 31 34 oraz

tel. 76 876 45 76.

Więcej informacji na stronie internetowej www.zus.pl pod linkami:

Przedsiębiorcy dotknięci powodzią mogą opłacić składki w późniejszym terminie - ZUS

Pomoc dla poszkodowanych w powodzi - pytania i odpowiedzi - ZUS

Kontakt z ZUS

Kontakt telefoniczny do Doradców ds. ulg i umorzeń

E-wizyta w ZUS w polskim języku migowym

Zarezerwuj telefonicznie wizytę - ZUS

18.09.2024

Ukazał się najnowszy numer Kuriera Etyki.

Zachęcamy do lektury.

10.06.2024

Reforma unii celnej. Nowy Unijny Kodeks Celny – zapraszamy na webinar

- Ministerstwo Finansów i Krajowa Administracja Skarbowa zapraszają na webinar we wtorek, 11 czerwca o godz. 11:00.

- Podczas webinaru eksperci przedstawią ogólne założenia Nowego Unijnego Kodeksu Celnego.

Celem webinaru jest przedstawienie ogólnych założeń reformy unii celnej i omówienie propozycji Nowego Unijnego Kodeksu Celnego. Eksperci zaprezentują również nowe podejście do importera, eksportera i sposobu zgłaszania towaru (odprawy celnej).

Spotkanie ma charakter otwarty, dlatego nie ma potrzeby wcześniejszej rejestracji. Wystarczy kliknąć w link i dołączyć do spotkania.

Zapraszamy do udziału!

7.06.2024

Komunikat prasowy dotyczący pilotażu infolinii dla urzędów skarbowych w województwie śląskim.

Start pilotażu jednej infolinii dla wszystkich urzędów skarbowych w województwie śląskim

- Śląska Krajowa Administracja Skarbowa (KAS) rozpoczyna pilotaż infolinii pod numerem 22 460 59 96.

- Rozpoczęcie testów planowane jest na 3 czerwca.

- Oprócz standardowych połączeń, klient będzie mógł wybrać połączenie z potwierdzeniem tożsamości poprzez telePIN i uzyskać indywidualne informacje, co dotychczas nie było możliwe przez telefon.

- Informację podatkową i celną dla całego kraju nadal świadczy Krajowa Informacja Skarbowa.

W ramach pilotażu infolinii klienci KAS otrzymają możliwość skorzystania z nowego modelu obsługi telefonicznej. Od czerwca dzwoniący połączą się z przeznaczoną do tego infolinią, a nie z konkretnym urzędem skarbowym, jak dotychczas.

KAS przetestuje dwa typy połączeń – standardowe oraz z potwierdzeniem tożsamości. Jeśli dzwoniący potwierdzą swoją tożsamość telePIN-em, konsultanci z urzędów skarbowych będą mogli udzielić bardziej spersonalizowanej informacji.

Pilotaż nowej infolinii to kolejny krok w dążeniu administracji skarbowej do doskonalenia obsługi i zapewnienia wyższej jakości usług.

Pilotaż ma za zadanie dostarczyć KAS informacji o potrzebach klientów oraz o najlepszych możliwych rozwiązaniach, które administracja skarbowa może wprowadzić w przyszłości w zakresie obsługi telefonicznej. Dlatego śląska KAS przeprasza za wszelkie możliwe niedogodności, które mogą wystąpić podczas działania jednego numeru. Dziękuje także za wyrozumiałość i cierpliwość w trakcie testów.

Podstawowe informacje o infolinii:

Numer telefonu: 22 460 59 96

Koszt połączenia: jak za połączenie lokalne lub według taryfy operatora.

W skład oferowanych usług wchodzą dwa typy połączeń:

Bez potwierdzenia tożsamości:

- Ogólna informacja podatkowo-celna,

- Możliwość rezerwacji terminu wizyty w urzędzie skarbowym, co skraca czas oczekiwania na obsługę.

Po potwierdzeniu tożsamości kodem telePIN z e-Urzędu Skarbowego:

- Indywidualna i właściwa miejscowo informacja podatkowo-celna.

- Informowanie o stanie realizacji nadpłaty z zeznań lub deklaracji podatkowych.

- Możliwość rezerwacji terminu wizyty w urzędzie skarbowym, co skraca czas oczekiwania na obsługę.

Ważne: klient samodzielnie ustawia kod telePIN po zalogowaniu się do e-Urzędu Skarbowego na stronie www.podatki.gov.pl.

****

Testy infolinii to kolejny etap programu „Klient w centrum uwagi KAS”. Obecnie większość spraw (zaświadczenie, umówienie wizyty, korespondencja w bieżących sprawach, informacja o mandatach drogowych itd.) podatnicy mogą załatwić online w e-Urzędzie Skarbowym na stronie www.podatki.gov.pl.

Informacji podatkowych i celnych niezmiennie udziela Krajowa Informacja Skarbowa (KIS) pod numerami:

- telefon stacjonarny 22 330 03 30 (z telefonów komórkowych),

- telefon stacjonarny 801 055 055 (z telefonów stacjonarnych),

- telefon stacjonarny +48 22 330 03 30 (z zagranicy).

15.04.2024

Szanowni Państwo,

od 1 kwietnia do 31 lipca 2024 roku osoba ubezpieczona w ZUS może ponownie zdecydować, gdzie ma trafiać część składki emerytalnej – na subkonto w ZUS, czy do OFE.

Wystarczy przekazać do ZUS wypełniony formularz ZUS-US-OFE-03 - „Oświadczenie o przekazywaniu składki do otwartego funduszu emerytalnego albo zewidencjonowaniu składki na subkoncie prowadzonym przez Zakład Ubezpieczeń Społecznych”.

Składka emerytalna w wysokości 19,52% jest dzielona na I i II filar. Część składki osoby ubezpieczonej w wysokości 2,92% podstawy wymiaru (wynagrodzenia) może być:

- zapisana na jej subkoncie w ZUS

- lub przekazana na rachunek w otwartym funduszu emerytalnym

Więcej informacji na stronie www.zus.pl pod linkiem: Okno transferowe 2024 - ZUS

18.09.2023

Przekazujemy Państwu pismo dyrektora generalnego Krajowego Ośrodka Wsparcia Rolnictwa dotyczące obowiązku składania deklaracji i dokonywania wpłat na fundusze promocji produktów rolno-spożywczych.

10.08.2023

Szanowni Państwo,

od 1 lipca 2023 r. siedziba Dyrektora Krajowej Informacji Skarbowej mieści się pod adresem:

ul. Warszawska 5, 43-300 Bielsko-Biała.

Godziny urzędowania, numery telefonów i adresy meilowe pozostają bez zmian.

Nie zmieniają się również numery telefonów infolinii, pod którymi udzielamy informacji podatkowych i celnych.

Więcej informacji na stronie internetowej Krajowej Informacji Skarbowej w zakładce Kontakt/Dane teleadresowe.

19.05.2023

Szanowni Państwo,

na stronie www.zus.pl udostępniliśmy materiały z webinarium z 16 maja br., nt. rocznego rozliczenia składki zdrowotnej w programie Płatnik,

- prezentację - Materiały, które były prezentowane podczas webinarium

- nagranie - Nagranie, które jest dostępne na naszym kanale elektronicznym ZUS w serwisie społecznościowym YouTube

- pytania i odpowiedzi - Odpowiedzi na pytania zadanie podczas webinarium

Dodatkowe wyjaśnienia w kwestii braku możliwości złożenia rocznego rozliczenia w sytuacji, gdy prowadzący działalność jest wyrejestrowany z ubezpieczeń (kod 0510), a nadal zatrudnia np. pomoc domową oraz braku możliwości wysłania kolejnego dokumentu do ubezpieczeń z kodem grupy 05xx, jeżeli jest niewyrejestrowany okres podlegania z kodem 05xx udostępniliśmy pod linkiem: Roczne rozliczenie składki na ubezpieczenie zdrowotne – ważne informacje - ZUS

12.05.2023

Szanowni Państwo,

serdecznie zapraszamy na bezpłatne webinarium, podczas którego nasi eksperci – w kontekście rocznego rozliczenia składki na ubezpieczenie zdrowotne - zaprezentują jak wypełnić dokumenty w programie Płatnik oraz omówią zagadnienia, z którymi najczęściej zgłaszają się osoby dokonujące rozliczenia.

Webinarium odbędzie się 16 maja 2023 r. (wtorek) w godz. 10.00–11.30. online na platformie Webex. Na webinarium nie trzeba się zapisywać, jest otwarte dla wszystkich chętnych.

Więcej informacji oraz link do spotkania na naszej stronie www: Webinarium - roczne rozliczenie składki zdrowotnej w programie Płatnik - ZUS

Z wyrazami szacunku

Zakład Ubezpieczeń Społecznych

Na stronie www.zus.pl udostępniliśmy materiały z webinarium nt. zmian w zasiłkach w związku z nowelizacją Kodeksu pracy, które odbyło się 24 kwietnia br.:

- prezentację - Materiały, które były prezentowane podczas webinarium (prezentacja pptx989 kb)

- nagranie - Nagranie, które jest dostępne na naszym kanale elektronicznym ZUS w serwisie społecznościowym YouTube

Pod nagraniem można zadawać pytania dotyczące zmian w zasiłkach.

Odpowiedzi na pytania, w tym zebrane podczas webinarium opublikujemy wkrótce na naszej stronie internetowej.

Interpretacje ogólne Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie sprzedaży przedmiotów w leasingu, opodatkowania szkoleń zawodowych i sprzedaży wierzytelności.

INFORMACJA ZAKŁADU UBEZPIECZEŃ SPOŁECZNYCH

Do 30 grudnia 2022 r. każdy płatnik składek ma ustawowy obowiązek posiadania profilu na Platformie Usług Elektronicznych (PUE) ZUS.

Do tej pory obowiązek posiadania profilu na PUE ZUS mieli płatnicy rozliczający składki za więcej niż 5 osób. Po zmianach obowiązek ten dotyczy wszystkich przedsiębiorców – także właścicieli małych firm, czyli zatrudniających do 5 pracowników oraz tych, którzy płacą składki tylko za siebie.

Informacja ZUS - PUE ZUS do 30 grudnia 2022